原文:「The time to repair the roof is when the sun is shining」

第35代アメリカ合衆国大統領ジョン・F・ケネディの言葉です。

株式市場はリーマンショック、ギリシャショック、チャイナショックと危機に遭遇しても、株価はいぜんとして長期的に上昇していきます。

特にS&P500とNYダウにいたっては米中貿易摩擦が勃発しても、史上最高値を何度もチャレンジする勢いをみせていました。

しかし歴史が繰り返すように上がり続ける相場はありません。市場が強気になっている時こそ、備えることが大切です。

ジョン・F・ケネディの言葉のように、屋根を修理するなら市場が堅調な時=晴れている時しかないのです。

『資産』という屋根を修理する際に重要なのは、保有している資産全体での無リスク資産(現金)とリスク資産(有価証券、不動産)の比率です。

そして保有資産のリスク許容度を検証する際には、無リスク資産とリスク資産を『絶対額』で可視化することが大切です。

今回は保有資産の内訳を『比率で検証』していては危険な理由を説明したいと思います。

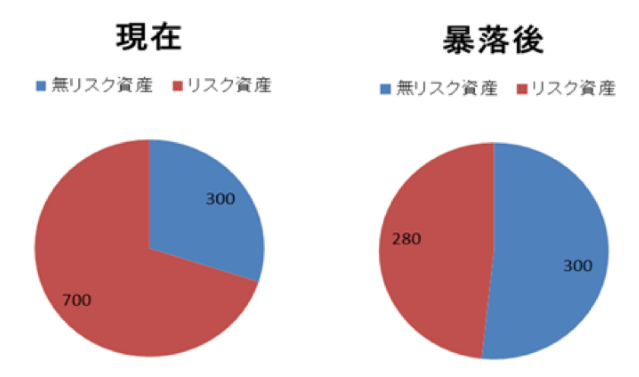

仮に資産全体で1000万円保有しているとして、無リスク資産とリスク資産の割合を30:70だったとしましょう。

そして株価が暴落してリスク資産が60%減ると、資産保有割合は以下の様に変化します。

いかがでしょう?いまいちピンとこないと思いませんか?

資産を保有割合で比較すると、株価が暴落したとしても無リスク資産の割合が増えるだけであって、資産全体の減少度合いが分かり辛いのです。

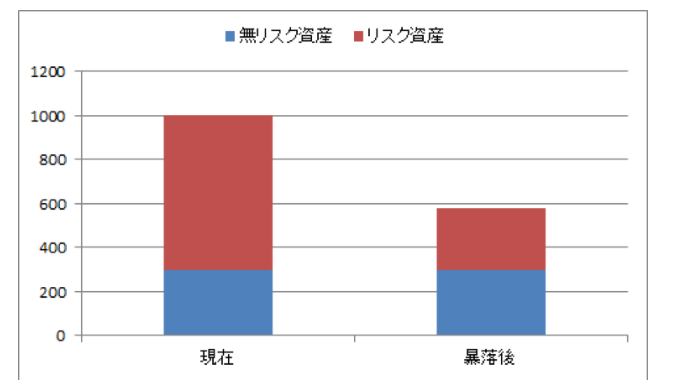

しかし保有資産の絶対額を積上げ式棒グラフで比較すると、資産全体がどれだけ目減りしたかが肌身で感じられます。

株価が暴落しても無リスク資産は減りませんが、リスク資産の減少によって資産全体としては40%も目減りしています。

この様な状況になったとしても、向こう5~10年後に発生するライフイベントに対して無リスク資産の『絶対額』は適正でしょうか?

仮に子育て世帯なら子供の進学次期は確実に予測できるでしょうが、株価が回復する次期は予想できません。

そして心理学の分野では、人間はお金に困ると知能指数が低下して冷静な判断ができなくなることが証明されています。

特にここ数年続いてきた株価上昇によって、どうも投資というものを『イージーゲーム』と思い込んでいる人が多いように感じます。

雨が降ってきてから屋根の修理をしていては手遅れです。屋根を修理するなら晴れている時でしかないことを忘れてはいけません。

その為には、アセットアロケーションを決めておくことですね。

リターンをコントロールすることは不可能ですが、資産全体からリスクをとっていい金額は、コントロールすることが可能です。

歴史の偉人の言葉を心に留めて、良い投資ライフをお過ごし下さい。(提供: The Motley Fool Japan)