子育て世代のお金の悩みに、子育て世代のファイナンシャルプランナーがお答えするコラムです。

奨学金には、返済不要の給付型と返済が必要な貸与型があります。もともと貸与の奨学金のみを扱っていた日本学生支援機構でも2017年度に給付奨学金が新設されましたが、対象は住民税非課税世帯などに限られます。

給付奨学金を受けられれば経済的には大きなメリットですが、給付型の奨学金は家計や成績などの受給条件が厳しく、採用人数も多くありません。奨学金を利用する場合、給付型をあてにするより、採用人数が多い貸与型の奨学金を想定して計画を立てるのが無難です。

日本学生支援機構の奨学金をざっくり解説

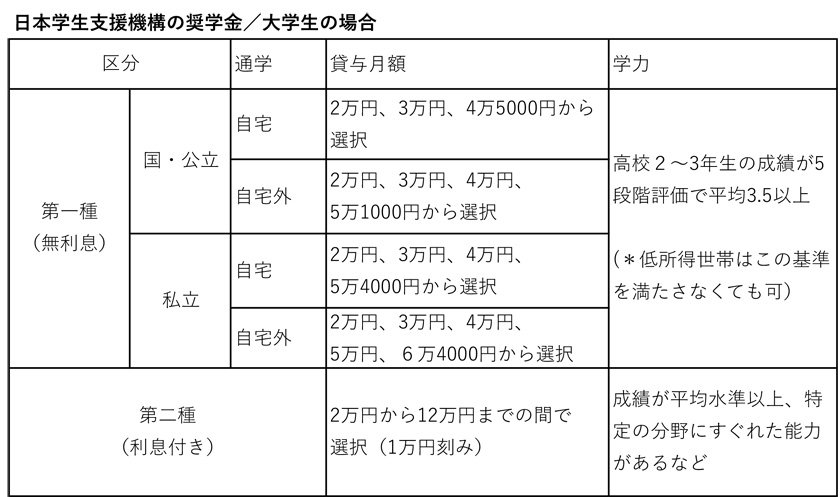

利用者が最も多い日本学生支援機構の貸与奨学金は、無利息の第一種と利息付きの第二種があり、あらかじめ選択した金額が毎月振り込まれる仕組みです。大学生の場合、選択できる月額は、第一種は国公立大か私立大か、自宅通学か下宿かにより、2万円から6万4000円まで細かく分かれています。保護者など家計支持者の年収や、子どもの学力などが基準を満たしているなら、無利息の第一種を申し込みましょう。第一種の金額で足りない場合は第二種と併用することもできます。

※日本学生支援機構「2019年度奨学金ガイド」を元に作成。第二種奨学金で12万円を選択した私立大の医・歯・薬・獣医学部生は増額することもできる。

利息付きの第二種奨学金は貸与利率(金利)が3%を超えないことが法令で定められています。返還には貸与終了月の利率が適用され、2018年度の貸与利率は、返還終了まで利率が変わらない固定方式が0.14%、利率が見直される変動式が0.01%です(ともに3月卒業の場合)。一般的な借り入れに比べて負担は小さくなっています。

第二種にも家計支持者の年収基準があります。家族3人の給与所得世帯で自宅から私立大に通う場合で、第一種を借りられるのは730万円程度、第二種は年収1060万円程度までが目安となります。家族構成や進学先などにより違ってきますので確認が必要です。

学費にあてる?生活費をまかなう? どう使うかをイメージ

いくら借りるか迷う方も多いでしょう。その場合は、足りない金額や進学先、実際どのように利用するかを想定して考えるとよいでしょう。

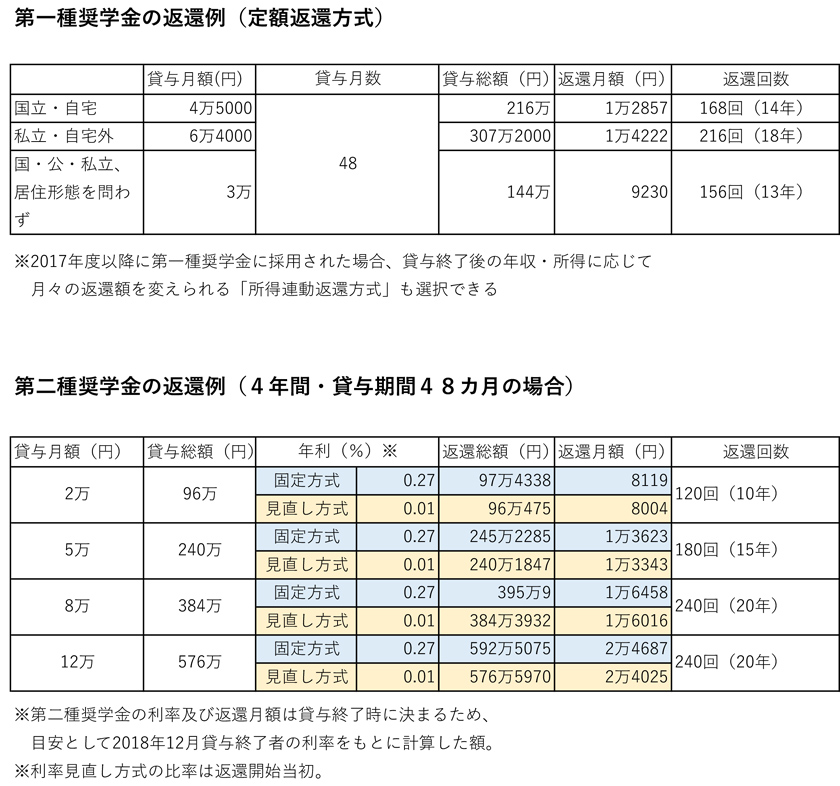

卒業後の返還が可能かどうかも検討する必要があります。奨学金の返還は貸与が終わった月の翌月から数えて7カ月目から始まります。例えば第一種を月額5万4000円で4年間借りると、15年間にわたって毎月1万4400円を返還します。第二種奨学金を月額5万円、4年間借りると、金利にもよりますが15年間にわたり毎月1万3000~1万7000円程度を返還していくことになります。収入に余裕ができたら繰り上げ返還して利息を減らし、期間を短縮することもできます。

▼地元の国立大に進学した場合。第一種で月額4万5000円を借りる。入学後は9月まで半年分の奨学金を使わずにためておき、後期の授業料の支払いにあてる。その後は同様に半年おきに授業料の支払いにあてていく。自宅通学なら生活費はあまりかからないので、その他費用はアルバイトで捻出。

▼地方から首都圏の私立大文科系に進学した場合。第二種で5万円を選択。親は授業料を支払い、家賃などを含めた生活費を毎月の奨学金とアルバイトで賄う。

▼地方から首都圏の私立大理科系に進学した場合。第一種の月額6万4000円を選択し、第二種から月額3万円を借りる併用型にする。合計月額9万4000円を毎月ためて半期ごとの授業料にあてる。生活費は親の仕送りとアルバイトで賄う。

奨学金を授業料の支払いにあてるのか、生活費にあてるのか。進路によって想定される授業料や生活費、親が出せる金額などをもとに子どもとよく話し合って決めましょう。

返還の仕組みや返還が難しくなったときの制度も知っておこう

卒業後の返還が可能かどうかも検討する必要があります。奨学金の返還は貸与が終わった月の翌月から数えて7カ月目から始まります。例えば第一種を月額5万4000円で4年間借りると、15年間にわたって毎月1万4400円を返還します。第二種奨学金を月額5万円、4年間借りると、金利にもよりますが15年間にわたり毎月1万3000~1万7000円程度を返還していくことになります。収入に余裕ができたら繰り上げ返還して利息を減らし、期間を短縮することもできます。

奨学金を借りること=親の教育費の支払いがなくなるというわけではありません。老後資金も見据えつつ、親として出せる範囲、子どもの希望を考え合わせて双方が納得できる着地点を見つけましょう。子ども可愛さに教育費貧乏となり、老後に子どもに迷惑をかけるのは本末転倒です。

また、失業や災害、疾病などで奨学金の返還が難しくなった場合、月々の返還額の減額や期限の猶予を申請することができます。第一種では、貸与終了後の年収に応じて返還月額が決まる所得連動方式も選べるようになりました。返還も含めて、子どもの成長と社会人への自立を見守っていきましょう。

本日の結論

- 一般的なのは日本学生支援機構の奨学金。年収基準はあるが選択の幅が広い

- 奨学金を何に、どう使うか。具体的にイメージして借りる金額を決めよう

- 返還完了が奨学金利用のゴール。返還の仕組みや返還が困難になった時の制度も知っておく

お悩み募集

コラムで採り上げてほしいテーマを募集しています。相談内容をできるだけ具体的に書き、メールでEduA編集部にお送りください。掲載は匿名です。すべての相談に応じることはできません。ご了承ください。(ファイナンシャルプランナー《CFPⓇ認定者》/坂本 綾子)