人口減少や低金利政策により、苦しい状況にある地銀。不動産向け融資の今後については以前の記事の通り。では、同じく不動産向け融資を扱う信金の現状はどうだろうか。

信金は本来、銀行とは異なり営利を目的としない。その一方で、合併により大規模な信金も誕生し、預金量が1兆円を超えるいわゆる「メガ信金」は258金庫中39(本記事公開時点)ほど存在している。その規模は多くの地銀を凌駕するほどだ。今回はそんな信金を取り巻く環境を整理しつつ、不動産向け融資の動向について、金融コンサルタントの高橋克英氏に語っていただいた。

続々登場したメガ信金

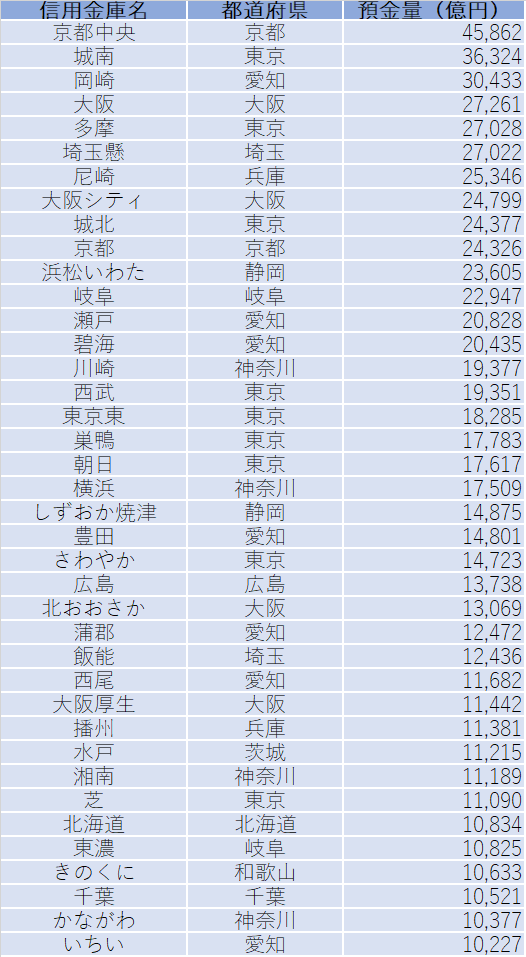

まずは信金の現状から見ていこう。現在、全国には258の信用金庫がある(7月16日のしずおか焼津信金誕生で257に)。総預金量は143兆円だ(2019年3月末時点)。信用金庫の預金量トップは京都中央信金で、その額はおよそ4.5兆円。2番手は城南信金の3.6兆円である(いずれも2018年3月末時点)。これは関東の地銀でいうと、京葉銀行の4.5兆円、武蔵野銀行の4.2兆円と同程度の規模だ。

こうした「メガ信金」はこのところ、貸出や投資信託、保険の販売、ビジネスマッチングに経営相談と業務の幅を拡げ、その陣容は銀行と比べても遜色ない水準になりつつある。

2018年3月末時点で預金量が1兆円を超える信金の一覧(浜松いわた信金、しずおか焼津信金は単純合算数値) 出典:カンパニーレポート、マリブジャパン(※クリックで拡大)

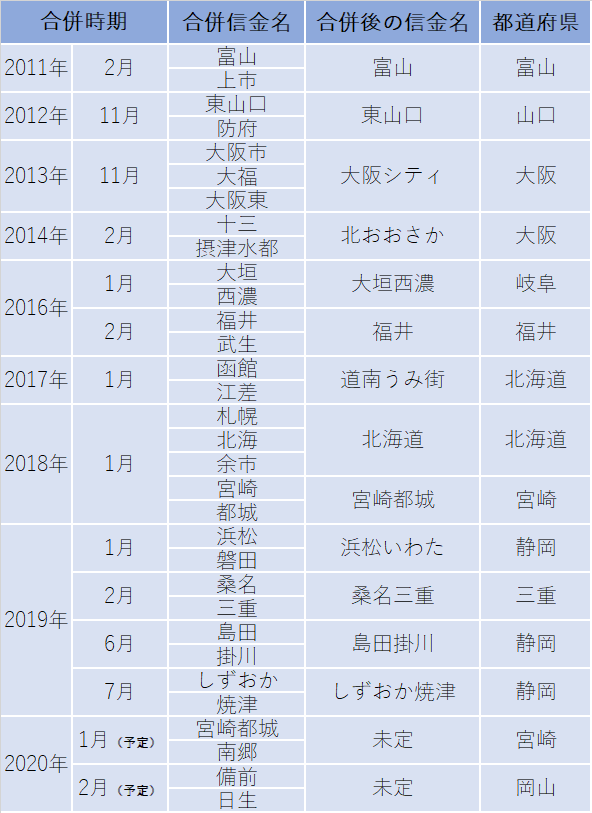

また信用金庫では、全国で再編が進行中だ。たとえば静岡県には12の信用金庫と4つの地方銀行(静岡、スルガ、清水、静岡中央)がひしめいていたが、2019年1月に浜松信金と磐田信金が合併し、預金量2.2兆円の「浜松いわた信用金庫」が誕生した。

さらに同年6月には島田信金と掛川信金が合併し「島田掛川信用金庫」が誕生、同年7月にはしずおか信金と焼津信金が合併し、預金量1.3兆円の「しずおか焼津信用金庫」が誕生するなど、ドミノ的に再編が加速している。

最近の主な信金合併の例 出典:カンパニーレポート、マリブジャパン(※クリックで拡大)

その他、北海道では2018年1月、札幌信金、北海信金、小樽信金の3信金が合併し、預金量1兆円超の「北海道信用金庫」が誕生している。2019年2月には、三重県で桑名信金、三重信金により「桑名三重信用金庫」が誕生。さらに2020年1月には、宮崎県で、宮崎都城信金と南郷信金が合併、岡山県では同年2月に備前信金と日生信金が合併予定だ。

進む信金の二極化

信金の歴史は、再編の歴史である。金融自由化の進展に伴い、経営基盤の強化を目的とした合併や、相次いだ信用金庫の破綻などにより、全国の信用金庫数は1991年3月末の454金庫から現在は258金庫(執筆時点)と197金庫も減少している。

このような合従連衡が進んでいるのには当然理由がある。

まず人口減少に伴う過疎化、日本銀行による低金利政策などの煽りを受けているのは、地銀と同じだ。加えて信用金庫はメガバンクや地方銀行と異なり、商店街や町工場といった中小零細企業との取引に強みがあった。しかし、少子高齢化や後継者不足で廃業が相次ぎ、取引先の減少に直面している。地域の人口や事業所数が減少傾向をたどる中、信用金庫の経営基盤はその分弱体化してきている。こうした背景から、営業基盤を固めるために合併する動きが加速しているのである。

日銀の低金利政策が続く中、金融機関は苦境に立たされている(写真はイメージ PHOTO: kawamura_lucy / PIXTA)

実際、信金業界の中央銀行の役割を果たす信金中央金庫(信金中金)の「資本増強制度」によって資本供与を受けている信金は23金庫あり、信金中金による経営相談やコンサルティングを受けている金庫は83金庫ある(2019年3月末)。つまり、信金全体の約3分の1に当たる信金が、自己資本や経営状況に何らかの課題を抱えているといえる。

今後も信用金庫の再編は続いて「メガ信金」が誕生する一方、不振となる信金が増えることで、信金の二極化が続くとみられる。もっとも、各信金が、独自性や差別化を打ち出すことは容易ではなく、結果的に多くの信金が合従連衡による規模の拡大に進むのではないだろうか。

それでも信用金庫が生き残れる理由

信金は人口減少や少子高齢化に伴う地域経済の衰退、日本銀行の低金利政策による利ざや低下の影響により、地銀など銀行と同様に業績は苦戦している。しかし銀行と比べた場合、信用金庫はより生き残る可能性が高いと考えられる。

その理由の1つは、政治力の差だ。地域密着により築きあげてきた地元政治家や自治体などとの密接な関係は地銀以上に強い。信金業界の中央銀行である「信金中央金庫」と、業界の利益代表機関である「全国信用金庫協会」の存在も大きい。信金への法人税率の優遇措置も維持されたままだ。

2つ目は、経営理念とビジネスモデルの一致だ。株式会社である地方銀行なども地域密着や地域貢献をうたっているが、その本家本元は会員相互の相互扶助と地域貢献を掲げる協同組織金融機関である信用金庫だ。理念とビジネスの方向性の一致する組織の方が強いのは当然の帰結だ。しっかりと地域に根を張る信金はこれからも地域から支持され続けるのではないだろうか。

不動産投資ローンは希少な分野

人口減少と低金利政策が続くなか、中小企業向け資金需要は伸び悩んでいる。地元での貸出需要の掘り起しやビジネスマッチング、担保や保証に頼らず事業性を評価する融資、創業支援と、どれも決定打にはならないのは、メガバンクや地銀だけでなく、信用金庫も同じだ。

信金が今後、生き残りをかけるうえで、何に力を入れていくべきだろうか。特に信用金庫は営業エリアが限定され、貸出先も個人や中小零細企業に限定されている。銀行のように海外や大企業向け貸出、証券業務などにシフトすることは簡単ではない。

となると、信用金庫にとってアパートローン、資産形成ローンに代表される不動産投資ローンへの期待は潜在的にも高いはずだ。株式会社である銀行よりも融資判断や審査において、裁量が働く余地がある点もプラスだ。銀行にとっても数少ない収益の源泉であるが、業務が制限される信用金庫にとっては、なおさら希少な領域だ。

そもそも、地域密着を掲げる信用金庫にとって、地域の過疎化や人口減少に伴う、空き家、所有者不明土地、相続放棄地の増加、古民家の活用や民泊へのリフォームなど、不動産投資に関連するビジネスへの親和性と関心は銀行以上に高い。

銀行同様、信用金庫を取り巻く経営環境が厳しさを増すなか、不動産投資ローンへのニーズは、借り手側の需要はもちろん、有効な代替貸出先がない貸し手である信用金庫の側にも強くある。

日本銀行によれば、信金における個人による貸家業向け融資は5兆8775億円に上り、貸出全体に占める割合は8.1%である(2018年末)。信金の再編による規模の拡大によって預金量も大きくなれば、その分、貸出先も必要となる。個人向け不動産投資ローンにはまだ拡大の余地があるといえるのではないだろうか。

(高橋克英)