withコロナの時代、医療従事者の方は自身の命が危険にさらされながらも、患者の命を救う日々に邁進され、本当に頭が下がります。今回は、明白に困っている、取り組んでいる内容が明白な団体などを応援できる“寄附”についてご紹介いたします。

The post 新型コロナ下で自分に何ができる? そうだ! 寄付をしよう! first appeared on ファイナンシャルフィールド.

寄附と寄附金控除

寄附を辞書で引くと「公共事業または社寺などに金銭・物品を贈ること」とあります。支援したい、困っている団体にお金を支払うことですね。赤い羽根共同募金やあしながおじさん募金(あしなが学生募金)、ユニセフへの募金などが思い浮かびます。ちなみに募金はお金を募ることですので、受ける側の言葉です。

寄附を行うと、税制優遇があります。街頭の募金は少額で領収証もないので税金控除の対象となりませんが、ユニセフやふるさと納税(一見納税ですが)は「寄附」となり「寄附金控除」を受けることができます。

ただし、どこでも寄附をしたら寄附金控除が受けられるということではなく、「特定寄附金」かどうかにより控除が受けられます。

特定寄附金については、国税庁のホームページで以下のとおり定められています。

1 国に対する寄附金

2 地方公共団体に対する寄附金(ふるさと納税)

3 指定寄附金

4 特定公益増進法人に対する寄附金

(1)独立行政法人

(2)一定の要件を満たす地方独立行政法人

(3)自動車安全運転センター、日本司法支援センター、日本私立学校振興・共済事業団、日本赤十字社

(4)公益社団法人、公益財団法人

(5)私立学校法人で、学校、専修学校および各種学校の設置を主たる目的とする法人

(6)社会福祉法人

(7)更生保護法人

5 一定の要件を満たす特定公益信託に対して支出した金銭

6 都道府県知事・指定都市市長が認定したNPO法人などに対する寄附金

7 政治活動に関する寄附金

(1)政党(支部を含みます)、政治資金団体

(2)資金管理団体、その他の政治団体、一定の公職の候補者

8 特定新規中小会社が発行した特定新規株式の取得に要した金額のうち一定の金額

学校の入学に関してするもの、寄附をした人に特別の利益が及ぶと認められるもの、および政治資金規正法に違反するものなどは、特定寄附金に該当しません。利己的な寄附は当然控除にはならない、ということですね。

寄付金控除の方法

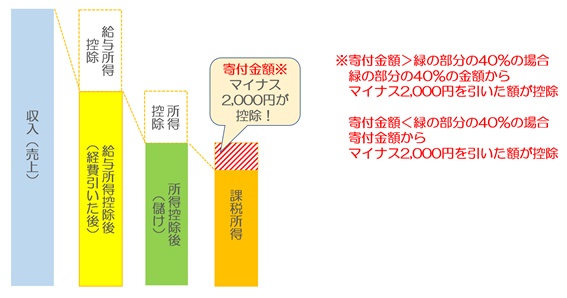

寄附金控除について、もう少し詳しくお伝えします。寄附を行った際「所得控除ができる」というものです。国税庁のホームページに以下のように示されています。

次のいずれか低い金額から2000円を引いた額=寄附金控除額

イ その年に支出した特定寄附金の額の合計額

ロ その年の総所得金額などの40%相当額

図解します。

※筆者作成

住民税は、

寄附金額(上記※)-2000円 × 10% が控除されます。

「寄附金領収証書」に基づいて、管轄の税務署に確定申告する必要があります。確定申告の時期は通常、毎年2月16日から3月15日(3月15日が土日の場合は翌日か翌々日※2020年は新型コロナの影響で延長)までとなっています。

例年、確定申告をしていない方は、ちょっと手間かもしれませんが節税できます。

どこに寄附する?

今まで寄附をしたことがないし、どんなところに寄附をしたら良いのだろう? という方に、寄附先の一例をご紹介したいと思います。

新型コロナ患者の治療に従事する医療機関への応援

「新型コロナ第2波による医療崩壊を防ぐキットを病院へ届ける」

学業応援

「【成城大学学生応援プロジェクト】withコロナ時代のサポートを!」

アミューズメント

「木下大サーカスに支援を コロナ乗り越え笑顔と元気を届けたい」

上記のように、さまざまな寄附内容やサイトがあります。ぜひ、ご自分の気になったものをチェックしてみてはいかがでしょうか?

出典・参考 国税庁ホームページ 「No.1150 一定の寄附金を支払ったとき(寄附金控除)」

執筆者:高野具子

ファイナンシャルプランナー

関連記事

ふるさと納税や寄附をした場合、受けられる税金の控除について徹底解説!

特別定額給付金で寄付をしたいと思ったときに注意したいこと

被害にあった方を助けたい! 寄附金・義援金制度と税金の仕組みとは?

The post 新型コロナ下で自分に何ができる? そうだ! 寄付をしよう! first appeared on ファイナンシャルフィールド.